メニュートップ

メニュートップ

メニュートップ

メニュートップ

メニュートップ

メニュートップ

2025.12月更新

自動車産業の変化に柔軟に対応し、鍛造DXやグローバル再編を推進。

技術力を活かし、社員一丸となって、持続的な成長を実現してまいります。

今期は自動車産業を取り巻く環境が大きく変化する中でのスタートとなりました。アメリカの通商政策の不透明感から、当社グループの主要顧客業界である日系自動車産業で在庫調整や生産調整が進み、特に第2四半期において想定以上に需要が軟化いたしました。

この結果、中間期業績は売上高56億3百万円(前年同期比4.1%減)、営業損失2億3千8百万円、経常損失2億1千5百万円、親会社株主に帰属する中間純損失3億3千百万円となりました。

通期業績予想につきましても、10月31日に下方修正を発表し、売上高112億5千2百万円(前年同期比3.0%減)、営業損失2億円、経常損失1億8千万円を見込んでおります。

(百万円)

(百万円)

この厳しい結果を真摯に受け止め、下半期の黒字化に向けて、まず、コスト構造の抜本的な見直しを進めております。生産現場における残業時間の適正化、間接業務の効率化など、固定費の削減に取り組んでおります。同時に、生産効率の向上にも注力しており、設備稼働率の改善や工程の最適化を通じて、売上高の減少分を少しでも吸収できる体質への転換を急いでおります。

また、高付加価値製品へのシフトも重要な施策です。利益率の高い製品の受注拡大に営業リソースを集中し、製品構成の改善を図っております。特にフィルタ事業では、プロダクトミックスの最適化を進め、収益性の向上を目指しております。アメリカの通商政策も徐々に方向性が見えつつあり、日系自動車産業も新たな環境への対応を進めています。在庫調整も進み、生産は動き始めています。

当社グループとしても、この環境変化を確実に捉え、お客様の動きに迅速に対応することで、下半期での黒字化を目指してまいります。上半期の損失を完全に取り戻すことは困難ですが、下半期で確実に黒字を計上し、来期以降の本格的な収益回復への道筋をつけてまいります。

足元の収益改善と並行して、中期経営戦略「CHANGE~ニチノベーション2026~」に基づく成長施策も着実に推進してまいります。

トヨタ自動車と協力合意に至った「鍛造DX」は、当社の次世代を担う重要なプロジェクトです。長年にわたり蓄積してきた鍛造技術のノウハウを、AIとセンシング技術でデジタル化することで、熟練技能者の勘と経験に頼っていた工程を革新します。学会でも高い評価をいただき、産官学から注目を集めているこの技術を、着実に事業化に向けて進めてまいります。

7月1日付でニチダイタイランドを吸収合併いたしました。これは、自動車事業で培った技術力・営業力・品質管理のノウハウを、フィルタ事業のグローバル展開に注入する戦略的な再編です。タイを起点に、ASEAN地域全体への拡販を強化してまいります。また、人口増加と経済成長が続くインド市場への取り組みも本格化させております。フィルタ事業では、自動車以外の産業分野への展開も進めており、食品、医薬品、航空宇宙など、高度な濾過技術が求められる分野での新規顧客開拓を推進しております。

変革の原動力は「人」です。組織再編を通じて、部門の壁を越えた連携を強化し、イノベーションが生まれやすい環境を整えています。ベテラン社員の技術と若手の新しい発想を融合させ、次世代のものづくりを担う人財を育ててまいります。

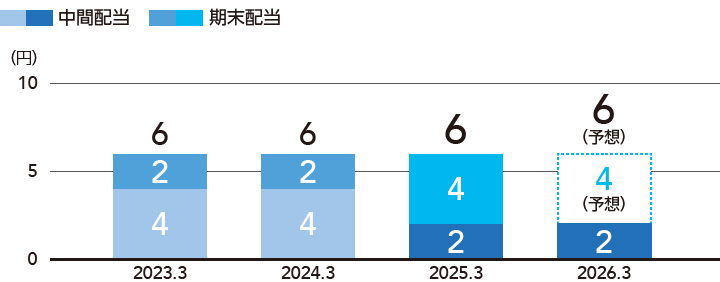

当社グループは、株主の皆さまへの利益還元を経営の重要政策と位置づけ、将来の事業展開と経営体質強化のために必要な内部留保を確保しつつ、安定した配当の継続を基本方針としています。この方針に基づき、中間配当は1株当たり2円、期末配当は4円を予定しており、年間配当は6円となる見込みです。

自動車産業の構造変化が進む中、当社は70年以上の歴史で培った技術力を核に、デジタル技術を融合させ、グローバルに事業を展開してまいります。そして何より、変化に柔軟に対応し、挑戦し続ける企業文化を大切にしてまいります。今後とも一層のご指導、ご鞭撻を賜りますようお願い申し上げます。

これらの成長施策を支える基盤として、当社は中期経営戦略の枠組みでサステナビリティを強化し、技術力を核とした環境価値の創出に注力してまいります。これにより、企業価値の向上と社会貢献を両立し、長期的な信頼を築きます。

当社グループは、「新たな価値を創造し、社会に貢献する」という経営理念のもと、中期経営戦略「CHANGE~ニチノベーション2026~」を推進しております。最終年度を目前に控え、「CHANGE①VSOP精神による顧客価値創造」「CHANGE②社員が輝き続ける会社づくり」「CHANGE③持続可能な社会への貢献」という3つの重点テーマを軸に、事業基盤の深化を図ってまいりました。

これらの取組みの根底にあるのは、「他社ではできない製品」と「他社の追随を許さない技術力」を追求し続ける姿勢です。技術を成長の原動力としながら、企業価値の向上と社会的価値の創出を両立することで、持続可能な未来への責任を果たしてまいります。

サステナビリティへの取組みでは、事業活動が環境・社会に与える影響を考慮し、12のマテリアリティを特定いたしました。「GHG排出量の削減」「廃棄物及び有害物質管理」「製品ライフサイクルへの影響」「人権及び地域社会との関係」など、各課題に対して具体的な施策を推進しております。

環境分野では、温室効果ガス(GHG)排出量の"見える化"を完了し、削減目標の策定と実効的な施策に着手いたしました。廃棄物や有害物質の管理体制を一層強化するとともに、国際規格ISO14001の取得に向けた環境マネジメント体制の整備を進めております。太陽光発電設備の導入や省エネルギー型設備への更新を通じ、環境負荷の低減と経営効率の最適化を実現してまいります。

当社グループの特徴は、技術を通じた環境価値の創出にあります。金型事業では、長寿命化金型の開発により資源利用の最適化と生産効率向上を実現しています。フィルタ事業では、使用済み製品の回収・再生を行う「フィルター・サイクル・ソリューション(FCS)」を展開し、環境負荷低減とコスト削減を同時に実現しております。水素関連分野においても、燃料電池や発電機など多様な用途で高い信頼を得ており、脱炭素社会の実現に貢献しております。

サプライチェーンの持続可能性にも注力しております。「サステナビリティガイドライン」を策定し、人権尊重・公正な取引・環境配慮を取引先と共有する体制を構築いたしました。主要部材の複数調達先確保や一部工程の内製化により、供給リスクの分散と安定供給体制の強化を図っております。

事業継続の観点では、執行役員による全社リスクの定期的な確認と対策のブラッシュアップ、BCP策定の推進など、自然災害やインフラ障害といった外部環境の変化に備えた体制整備を進めております。

地域社会との共生も重要なテーマと位置づけております。地元の祭礼やスポーツ大会への協賛、教育機関との連携、地域の小中学校を対象とした野球教室、環境保全活動など、地域に根ざした活動を通じて社会との信頼を築いてまいりました。今後も、環境・社会・人の各側面において成長基盤を磨き上げ、ステークホルダーからの信頼と選択に応えうる企業として、企業価値と社会的価値の創出を通じて持続可能な未来の実現に寄与してまいります。

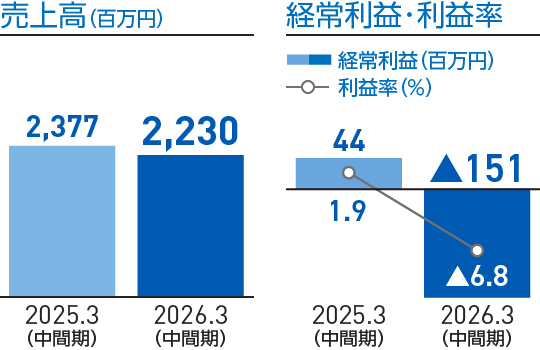

売上高は、顧客の在庫調整などの影響により、国内向け・海外向けともに減少し、22億3千万円(前年同期比6.2%減)となりました。また、減収に伴う粗利益減少およびマーケティング関係投資などにより、経常損失は1億5千1百万円となりました。

売上高は、一部回復傾向となる見通しです。引き続き厳しい環境下ではありますが、高付加価値製品の受注拡大に営業リソースを重点投入し、製品構成の改善と収益性向上を進めてまいります。

※ 百万円未満は切り捨て

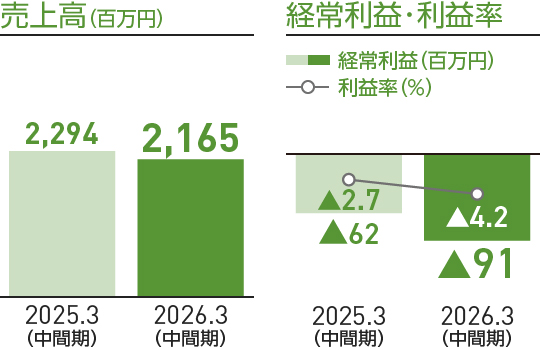

売上高は、国内向けの減少を海外向けの増加で補いきれず、21億6千5百万円(前年同期比5.6%減)となりました。また、戦略的な設備投資に伴う償却費の増加などにより、経常損失は9千1百万円となりました。

売上高は同水準で推移する見通しです。生産効率のさらなる向上に注力し、コスト削減と収益力の強化を図ってまいります。

※ 百万円未満は切り捨て

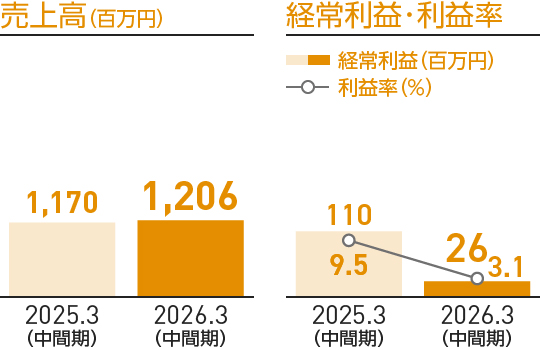

売上高は、国内向けは前年並みで推移し、海外向けが好調に推移したことから、12億6百万円(前年同期比3.1%増)となりました。一方で、製品構成の変化やマーケティング投資などにより、経常利益は2千6百万円(前年同期比76.4%減)となりました。

売上高は一部需要にばらつきが生じる見通しです。プロダクトミックスの最適化を進め、収益性の一層の向上を目指してまいります。

※ 百万円未満は切り捨て